Ya que pronto va a llegar el cierre de ejercicio a efectos del Impuesto sobre la Renta, voy a comentar una cuestión que, por los comentarios que leo en foros y blogs, creo que no se tiene demasiado en cuenta.

Seguro que casi todos hemos leído comentarios del tipo: voy a vender acciones de X para compensar pérdidas que he tenido por la venta del inmueble Y o de las acciones Z.

¿Es siempre necesario aflorar plusvalías para no perder el derecho a compensar pérdidas patrimoniales producidas por la venta de acciones, inmuebles, etc.?

La respuesta ha de ser negativa. No va a ser siempre necesario, e incluso nos puede costar dinero.

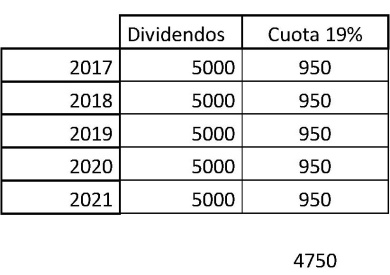

Hemos de tener en cuenta que las ganancias y pérdidas que provengan de transmisiones de elementos patrimoniales que formen parte de la renta del ahorro, se integran y compensan exclusivamente entre sí, pudiendo dar un resultado negativo que se puede compensar con el saldo positivo de rendimientos obtenidos en el mismo período impositivo por dividendos, intereses, etc., con el límite del 25% de dicho saldo positivo. En el ejercicio 2017, el porcentaje de compensación es del 20%, en 2018 y siguientes será el 25%, y en 2016 fue del 15%.

Si tras dicha compensación queda saldo negativo, su importe lo podemos compensar en los cuatro años siguientes en el mismo orden establecido anteriormente.

Vamos a ver con un ejemplo como podemos perder dinero (fiscalmente) si no tenemos en cuenta lo anterior.

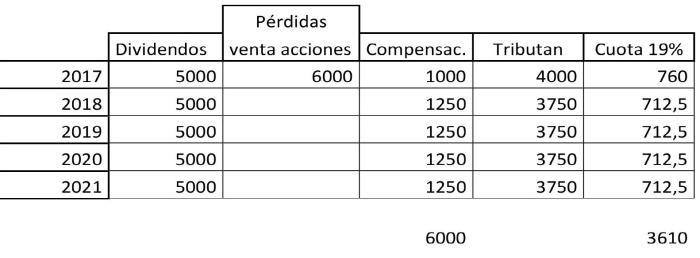

Pongamos que alguien tiene unas pérdidas por importe de 6.000,00 € debido a la transmisión de unas acciones, un inmueble, etc.

Además de sus rendimientos del trabajo tiene una cartera de dividendos que le proporciona 5.000,00 € anuales.

En el caso de que decida vender unas acciones en las que lleva una ganancia de 6.000,00 € para compensar las pérdidas anteriores, tributaría según la siguiente tabla:

Si decide no aflorar ninguna plusvalía para compensar esas pérdidas de 6.000,00 € va a tributar según esta tabla:

Conclusión

Vemos como la persona que decidió no aflorar plusvalías para compensar pérdidas ha obtenido un ahorro fiscal de 1.140,00 € frente a la que vendió elementos patrimoniales para compensar dichas pérdidas.

Así, siempre que tengamos rendimientos de capital mobiliario suficientes, puede ser recomendable no hacer nada, salvo acordarnos cada año de compensar las pérdidas pendientes.

Recuerda que el contenido de este blog es meramente informativo y en ningún caso constituye asesoramiento profesional

Hola independenciafinanciera, entonces ¿podría hacerse de otras maneras? Por ejemplo, el primer año te metes 5.000 de perdidas y el segundo las mil restantes (total 6000), de tal forma que asi no pagases por dividendos el primer año ¿sería posible o hay límites?. Un saludo

Me gustaMe gusta

Hola Divideando.

Te he respondido más abajo que no me permite el sistema copiar y pegar la respuesta aquí..

Saludos

Me gustaMe gusta

Hola Divideando.

Puedes compensar pérdidas con el límite del 25% del total de dividendos (más intereses y otros). Así que es imposible no pagar nada por dividendos, siempre va a pasar a tributar mínimo un 75% del importe de los mismos.

Si percibes 10k de dividendos, podrás compensar un máximo de 2,5k de pérdidas el primer año, y tributarán 7,5k, pero te quedará un saldo de pérdidas pendientes para los años siguientes.

Espero haber aclarado tu duda.

Saludos

Me gustaMe gusta

Gracias por la aclaración, ahora me surge otra duda adicional: si ingreso pongamos 5000€ de dividendos anuales podría darse el caso que vendes cada años acciones en perdidas por valor de 1250€ de tal manera que compensas y acto seguido las compras. El resultado es que difieres el pago de impuestos a un tiempo mas adelante. ¿Sería posible?. Un saludo

Me gustaMe gusta

Es una buena idea salvo que hay una norma antiaplicación por la que han de pasar mínimo 2 meses sin comprar valores homogéneos para poder compensar esas pérdidas. Así que para ejecutar tu idea no podrías recomprar esos mismos valores hasta pasados mínimo dos meses.

Un saludo

Me gustaMe gusta

Pero si a tu posición en pérdidas primero compras mas y luego vendes un paquete similar te aplicarias la norma FIFO por lo que las que vendas serian al precio de las primeras que compraste, afloras perdidas y no te estas saltando la norma antiaplicación. ¿no te parece? Un saludo.

Me gustaMe gusta

Tienes que tener en mente siempre la regla de los dos meses (o un año en algunos casos). Si tienes 100 acciones de X, compras otras 100 hoy, y mañana vendes 100, que entiendo que es el ejemplo que pones, se aplica la norma antiaplicaición.

Las pérdidas producidas que no te puedes imputar no se pierden, se guardan y te las podrás aplicar según las vayas transmitiendo.

Hay un pequeño truco para aplicarse pérdidas manteniendo constante el «saldo» de acciones… comprar ADR y vender acciones de España por ejemplo, o viceversa. En este caso se entiende que no son valores homógeneos y te puedes imputar pérdidas. De valores grandes imagino que habrá ADRS, pero de valores pequeñitos (BME por ejemplo), lo desconozco.

Saludos

Me gustaMe gusta

Gracias, un saludo.

Me gustaMe gusta

Disculpa pero las tablas no estan a la inversa?

Si no entiendo mal el que cobra 5000 euros de dividendos tributa tras 5 años 4750 y el que saco a la luz las perdidas solo tributo 3610 euros.

Me gustaMe gusta

Ya sé que suena raro pero era la idea de esta entrada, hacer ver que aflorar ganancias solo por compensar posibles pérdidas fiscales puede hacernos perder dinero en algunos casos, como en el ejemplo que he puesto.

El que saca a la luz ganancias para compensar pérdidas al final sale perdiendo frente al que no aflora ganancias y se compensa año tras año las pérdidas.

Saludos

Me gustaMe gusta

La diferencia entre los dos ejemplos son las plusvalias por 6000 euros que has aflorado y tributado, contra el aparente mejor escenario donde pagas menos impuestos…hasta que tributes por los 6.000 euros pendientes de aflorar.

En definitiva, mas que ahorro de impuestos, es un diferimiento en el tiempo, por lo que las decisiones deberán tener mas en cuenta si esas acciones o valores con plusvalias pendientes de aflorar es el momento de venderlas o no.

Me gustaMe gusta

No sé si he entendido muy bien lo que me planteas. Igual te refieres a que tarde o temprano vas a vender las acciones que tienes con plusvalías, por lo que lo único que haces es diferir impuestos. Si es así, hay personas que puede que no lleven idea de vender, solo quieren ir cobrando los dividendos o dejarlas para los hijos en herencia, por ejemplo. En estos casos, cuando fallezca la persona, no se tributa en Renta por las plusvalías que pudiera tener, por lo que el ahorro ha sido real.

En el caso de que tengas acciones con plusvalías que deseas vender tarde o temprano, sería como dices, estaríamos consiguiendo diferir pagos, que tampoco está mal.

Lo que pretendía transmitir es que vender acciones «con la única motivación fiscal» de compensar pérdidas, cuando existen rendimientos de capital mobiliario, es un error. Esto lo digo porque he leído en foros a personas ansiosas por vender con plusvalías con el único objetivo de compensar pérdidas, y de los datos del ejemplo está claro que se tributa más, o al menos, como bien dices, podemos conseguir diferir el pago de impuestos.

Saludos

Me gustaMe gusta